Desde meados de março, o mercado do boi gordo tem tido surpresas, em geral negativas, com a Operação Carne Fraca, a volta do ICMS em São Paulo e do Funrural. Mesmo em meio a tantas incertezas, o objetivo desta análise é traçar expectativas, ponderando o que deveremos observar ao longo do ano.

Em meados de março, foi deflagrada a Operação Carne Fraca (17/3), cujos reflexos foi a suspensão dos negócios com o boi gordo nos dias subsequentes.

Vale ressaltar que a operação se desenrolou em frigoríficos de aves e suínos. O impacto no mercado, no entanto, foi abrangente e toda a cadeia de produção de proteína animal sentiu os seus efeitos.

Nos dias seguintes à divulgação, boa parte dos frigoríficos ficou fora das compras, à espera de uma definição do mercado. As empresas que permaneceram com ofertas de compra testavam valores bem abaixo das referências anteriores ao evento.

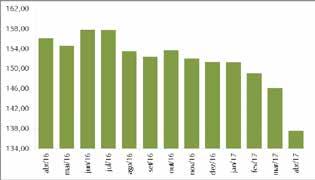

A figura 1 mostra a evolução de preços do boi gordo desde abril de 2016.

Figura1. Preços médios do boi gordo em Araçatuba-SP, em R$, a prazo.

A queda da cotação do boi gordo foi de 5,9%, considerando os preços até meados de abril. Aqui, precisamos considerar outro ponto importante, que foi a volta do recolhimento do Funrural, ocorrida no final de março.

Com isto, os frigoríficos passaram a descontar 2,3% do preço da arroba, o que teve impacto imediato nas cotações de referência, uma vez que são livres do imposto. Ou seja, uma parcela do recuo foi decorrente do ajuste, com a volta do Funrural à realidade do pecuarista.

Volta do ICMS

Para concluir o cenário turbulento entre março e abril, tivemos a volta do ICMS incidente sobre a carne bovina em São Paulo.

Embora tenham sido divulgadas projeções de que isto geraria aumentos da ordem de 6,0% a 8,0% para a carne no varejo, no acumulado das duas primeiras semanas de abril, a alta foi de 1,8%, considerando a média dos cortes em São Paulo.

Os preços no varejo dependem da possibilidade de repasse ao consumidor final. Com a situação econômica ainda indefinida, temos um consumo modesto e nada receptivo a altas.

Expectativas

Para o ano, as projeções, mesmo antes deste março turbulento, eram de preços menores que em 2016, na média anual, devido à maior oferta de fêmeas para abate e retenção de vacas e novilhas observada nos últimos anos, aumentando a disponibilidade de reposição.

Para o curto prazo deveremos observar um aumento na oferta de boiadas para abate, com a chegada da seca e a desova de final de safra. Após este período, normalmente ocorre uma lacuna entre a oferta de boiadas de pasto e a chegada de bovinos de confinamento, que aumenta a partir de julho e agosto, principalmente.

Confinamento

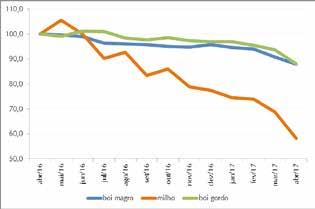

Quanto ao confinamento, temos um cenário interessante, sob o ponto de vista dos custos, com preços do boi magro e milho menores, nas comparações anuais. No intervalo, a cotação do boi magro em São Paulo cedeu 12,0% e o preço do milho caiu 41,7%. A gura 2 mostra a evolução das cotações, considerando abril de 2016 como base 100.

Figura 2. Evolução das cotações do boi magro, milho e boi gordo em São Paulo.

Com as recentes quedas do boi gordo, a melhoria da relação de troca com o boi magro acabou se dissipando. Em abril de 2017 eram necessárias 13@ de boi gordo para a compra de um boi magro, mesmo patamar de abril de 2016.

A troca com o milho, no entanto, melhorou 51,2%. Em abril de 2016, com o valor de uma arroba era possível comprar 3,2 sacas de milho, e em abril deste ano uma arroba equivalia a 4,9 sacas.

Se tivermos um cenário de melhoria para a venda do boi gordo, poderemos observar um aumento da quantidade de boiadas confinadas.

Embora mais gado de cocho seja um ponto negativo para as cotações, paralelamente devemos observar uma melhoria na demanda. O segundo semestre tipicamente é de consumo melhor e temos alguns indicadores econômicos também nesta direção.

Relatório Focus

No Relatório Focus do Banco Central (7/4/17), as projeções apontavam para 4,1% de inflação em 2017, frente a uma meta de 4,5% (IPCA). As taxas de juros decrescentes e a inflação menor colaboram com a manutenção do poder de compra da população.