Crise? Que crise? A expressão dá título a um recente relatório no qual o banco BTG Pactual projetava o desempenho financeiro dos frigoríficos no segundo trimestre. Os analistas até já esperavam um resultado positivo, mas foram surpreendidos. No auge da pandemia, fabricar carne bovina, uma commodity de margens em geral acanhadas, foi especialmente rentável, superando as previsões mais otimistas.

Brasileiras, JBS e Marfrig, as duas principais indústrias de carne bovina do planeta, geraram tanto caixa que faz parecer difícil se alavancar, o que é um feito para um setor acostumado a endividamento elevado. No segundo trimestre, ambas atingiram o menor índice de endividamento da história. Juntas, geraram quase R$ 14 bilhões em caixa livre, R$ 10.5 bilhões somente na JBS, lucrando em torno de R$ 5 bilhões.

A conjuntura favorável e atípica do segundo trimestre está intimamente ligada aos impactos da pandemia sobre a produção de carne bovina nos Estados Unidos. Com a disseminação do Coronavírus entre funcionários, dezenas de frigoríficos americanos foram paralisados temporariamente, provocando um buraco na oferta de carne e criando um excedente de bois não abatidos. Resultado: matérias-primas baratas e produto final nas alturas.

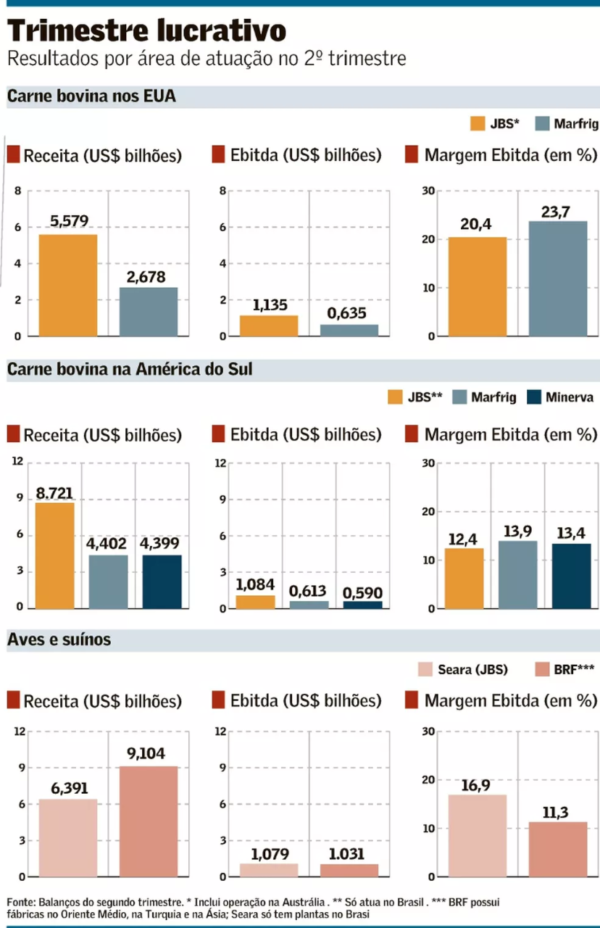

Com mais de 80% do faturamento nos Estados Unidos, Marfrig e JBS nadaram de braçada, ostentando a margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) de mais de 20% na divisão que abriga o negócio americano de carne bovina.

Dona da National Beef, quarto principal frigorífico dos EUA, a Marfrig teve o melhor desempenho entre os pares, entregando uma margem de 23,40%.

Na JBS USA Beef, frente de negócios que também inclui a operação na Austrália e no Canadá, a margem Ebitda chegou a 20,40%. Para se ter ideia da magnitude desses resultados, basta dizer que, há poucos anos, números próximos de 10% eram muito comemorados pela indústria americana de carne bovina.

A injeção de rentabilidade americana fez muita diferença na margem consolidada das companhias. A Marfrig, companhia com faturamento de mais de R$ 60 bilhões por ano, alcançou a margem Ebitda de 21,50% no segundo trimestre, um recorde. Na JBS, gigante com receita líquida anual de mais de R$ 230 bilhões, a margem chegou a 15,50%, também o maior nível da história.

Embora seja um grande diferencial, o negócio de carne bovina nos Estados Unidos não foi o único a se destacar. No Brasil, onde os frigoríficos possuem grandes operações, o dólar apreciado favoreceu a rentabilidade da exportação e, quando combinado à voracidade da China, que nunca importou tanta carne quanto em 2020, a festa ficou completa para os frigoríficos.

O cenário também beneficiou o resultado da Minerva Foods, que não atua nos Estados Unidos. No segundo trimestre, a Minerva lucrou R$ 253.4 milhões, pavimentando o caminho para a companhia dos Vilela de Queiroz voltar a distribuir dividendos para os seus acionistas, algo que não acontece desde 2017.

Quando se considera o desempenho das operações na América do Sul e, mais especificamente no Brasil, o grande destaque entre as proteínas também é a carne bovina. Mesmo na JBS Brasil, divisão que reúne a operação de carne, couro e novos negócios, que costumeiramente entregava resultados piores que os da concorrência (o que por vezes era atribuído à fraqueza do preço mundial de couro e à maior presença, menos lucrativa, no mercado nacional), o desempenho melhorou, se aproximando bastante de Marfrig e Minerva.

Graças aos preços elevados pagos pelos chineses para importar carne bovina do Brasil e ao câmbio favorável, a margem Ebitda da JBS Brasil chegou a 12,40%, ante apenas 4,10% um ano antes. A Minerva, por sua vez, reportou 13,40%, com incremento de 4,40%. Na Marfrig, o negócio de carne bovina na América do Sul entregou uma margem Ebitda de 13,90%, avanço de 7,90%.

Na agroindústria de aves e suínos, mercado de atuação de BRF e Seara (JBS), as exportações à China também contribuíram com as margens, assim como um expressivo crescimento das vendas de alimentos processados no Brasil. No segundo trimestre, a dona de Sadia e da Perdigão teve um lucro líquido, considerando operações continuadas, de R$ 307 milhões, um avanço de 60,80% na comparação anual.

Por outro lado, o frango é a mais frágil, entre as proteínas, neste momento. O custo com grãos, em parte por causa do apetite chinês, é um desafio para a preservação das margens e preocupa analistas. Afora isso, o preço da carne de frango no mercado chinês vem recuando, pressionado pelo recorde de produção da ave no País. Nesse quadro, a BRF é relativamente a mais afetada, o que talvez ajude a explicar o desempenho das ações na bolsa.

Na BM&F, nem todos os frigoríficos se recuperaram totalmente do baque da Covid-19. Neste caso, o destaque positivo é a Marfrig. As ações do grupo subiram 61,70%, enquanto as da Minerva se valorizaram 3% no ano. JBS e BRF estão no vermelho, com desvalorização de 5,20% e 40,50%, respectivamente. Juntos, os frigoríficos listados na bolsa valem R$ 100 bilhões.

Valor Econômico